Falar sobre herança raramente é confortável.

Mas, do ponto de vista financeiro, ignorar esse tema pode custar caro.

Com discussões cada vez mais frequentes sobre aumento da tributação patrimonial no Brasil, famílias e empresários estão percebendo que a sucessão deixou de ser apenas uma questão jurídica ou familiar. Ela se tornou, principalmente, uma decisão estratégica de planejamento tributário.

A pergunta que muitos ainda não fizeram — mas deveriam — é simples: quanto do patrimônio construído ao longo da vida pode acabar se transformando em imposto?

O cenário atual e as tendências de aumento do ITCMD

O ITCMD (Imposto sobre Transmissão Causa Mortis e Doação) é o tributo cobrado pelos estados quando ocorre a transferência de bens por herança ou doação.

Hoje, no Brasil, as alíquotas podem chegar a 8%, dependendo do estado. Em Minas Gerais, por exemplo, a alíquota atual é de 5%.

À primeira vista, pode parecer um percentual pequeno. Mas quando aplicado sobre patrimônios relevantes, o impacto é significativo.

Um patrimônio de R$ 20 milhões, por exemplo, pode gerar R$ 1 milhão em imposto sucessório.

E o debate não para por aí.

Nos últimos anos, o tema tem aparecido com frequência em propostas de reforma tributária e projetos estaduais, com discussões sobre:

- aumento de alíquotas;

- criação de faixas progressivas;

- ampliação da base de incidência.

Em outras palavras: o custo de transferir patrimônio pode aumentar nos próximos anos.

Para além, o ITCMD costuma ser apenas uma parte do custo.

Em inventários, também entram custos cartorários/judiciais, avaliações e honorários, além do custo menos óbvio: tempo. E tempo, em sucessão, significa dinheiro parado, decisões travadas e risco de conflito.

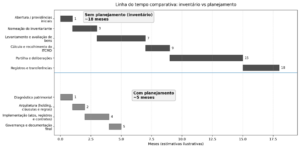

O impacto do inventário não é só financeiro: é timeline.

Abaixo, uma linha do tempo comparativa (estimativa ilustrativa) mostrando como o planejamento encurta etapas e reduz gargalos, preservando continuidade patrimonial e governança.

Doação em vida ou herança: qual o melhor caminho?

Diante desse cenário, muitas famílias passaram a analisar uma alternativa estratégica: antecipar a sucessão patrimonial por meio de doações em vida.

Essa decisão pode trazer vantagens relevantes, como:

- previsibilidade tributária;

- possibilidade de aproveitar a legislação atual;

- organização da sucessão ainda com o patriarca ou matriarca conduzindo as decisões.

Além disso, a doação pode ser estruturada com cláusulas jurídicas que preservam o controle e a proteção do patrimônio, como:

- usufruto vitalício;

- cláusulas de incomunicabilidade;

- restrições de venda.

Ou seja, antecipar não significa perder controle, mas sim estruturar a sucessão de forma planejada.

Holdings familiares e instrumentos jurídicos de proteção

Outro mecanismo amplamente utilizado no planejamento sucessório é a constituição de holdings familiares.

Na prática, a holding funciona como uma empresa que passa a concentrar os bens da família — imóveis, participações societárias e outros ativos.

Essa estrutura pode trazer diversos benefícios:

- organização patrimonial

- simplificação da sucessão

- redução de conflitos familiares

- eficiência tributária dentro da legalidade

A sucessão, nesse caso, ocorre por meio da transferência de quotas da empresa, o que permite maior controle sobre o processo e, em muitos casos, maior eficiência na carga tributária.

Além da holding, outros instrumentos jurídicos podem ser utilizados, como:

- testamentos estruturados;

- acordos familiares;

- protocolos de governança patrimonial.

O objetivo não é apenas pagar menos imposto, mas garantir segurança jurídica e continuidade patrimonial entre gerações.

Por que antecipar decisões pode significar milhões economizados

Planejamento sucessório não é sobre evitar impostos de forma irregular. É sobre usar a legislação de forma estratégica e antecipada.

A diferença entre planejar antes ou deixar para depois pode representar milhões de reais.

Isso acontece porque:

- mudanças legislativas podem elevar alíquotas;

- reorganizações patrimoniais são mais simples enquanto o titular do patrimônio está vivo;

- decisões tomadas com tempo permitem estruturas mais eficientes.

Na prática, famílias que planejam a sucessão com antecedência conseguem:

- reduzir custos tributários;

- evitar disputas entre herdeiros;

- garantir continuidade patrimonial.

Já aquelas que deixam o tema para depois acabam enfrentando processos mais caros, demorados e com menos alternativas jurídicas disponíveis.

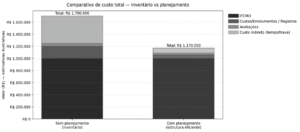

Se você enxergar sucessão como projeto, faz sentido apresentar números. O gráfico abaixo consolida o custo total estimado em dois cenários, para tirar o tema do achismo.

É importante salientar que o cenário de “planejamento” acima foi construído de forma intencionalmente conservadora, refletindo um planejamento básico — voltado à organização patrimonial, definição de regras e mitigação de riscos — sem a adoção de estruturas específicas destinadas a reduzir a base de incidência do ITCMD.

Assim, os valores apresentados não devem ser interpretados como teto de eficiência, mas como uma referência mínima para demonstrar a diferença prática entre deixar a sucessão para o inventário e estruturar previamente a transição, sempre dentro da legalidade e com segurança jurídica.

Para além, mencione-se que o Custo indireto (tempo e trava) deve ser interpretado como o preço pago por deixar o patrimônio “parado”: decisões postergadas, ativos com movimentação limitada, dificuldade de venda/renegociação e aumento de risco de disputa.

Não é imposto — é fricção operacional.

A pergunta que fica

Se o seu patrimônio fosse transmitido hoje, quanto dele se transformaria em imposto?

E mais importante: quanto poderia ser preservado com planejamento adequado?

A sucessão patrimonial não precisa ser um problema futuro. Com estrutura jurídica e tributária bem desenhada, ela pode se tornar uma estratégia inteligente de proteção de patrimônio e continuidade familiar.

Porque, no fim das contas, o verdadeiro objetivo não é apenas construir riqueza, é garantir que ela continue gerando valor para as próximas gerações.

{kind=link}